ウォルト・ディズニー(DIS)といえば世界を代表するエンターテイメント企業です。

他に類を見ない強力なブランドを持つ企業ですが、コロナの影響を大きく受けて2020年株価は暴落しました。

感染拡大が懸念される中で、ディズニーランドは世界の多くの地域で閉鎖状態です。

日本でもディズニーランド・シーともに閉鎖が続いていますね(なおこちらはオリエンタルランドが本家のディズニー社とフランチャイズ契約を結んで経営しているものです)。

優良企業の突発的な株価暴落と聞くとついつい買ってしまいたくなります。

特にウォーレンバフェットの投資手法を参考にしている人はそうでしょう。

今回の記事では実際にディズニー株を以前から所有している僕が、この銘柄のポジティブ面とネガティブ面を分析してみました。

データのソースはディズニーの公式 IR とマクロトレンドです。

目次

ディズニーの株価と配当利回り

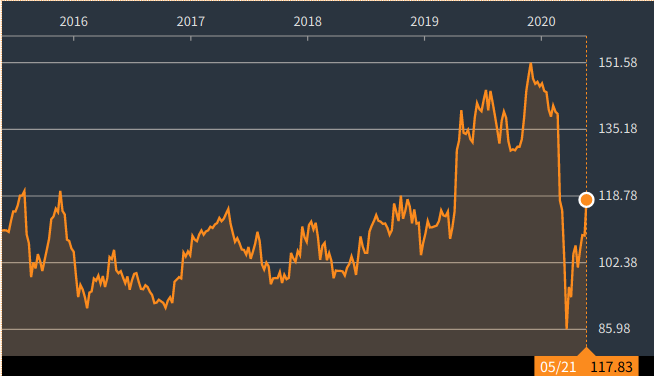

まずディズニーの株価と配当利回りを見ていきましょう。ディズニーの長期の株価チャートは下の通りです。

2020年5月22日時点で株価は117.83ドルです。

150ドルに達していた株価はコロナを受けて一時80ドル台まで暴落しました。

配当が一時停止されたため、直近配当利回りは0%となっています。

ディズニーの売上と営業利益

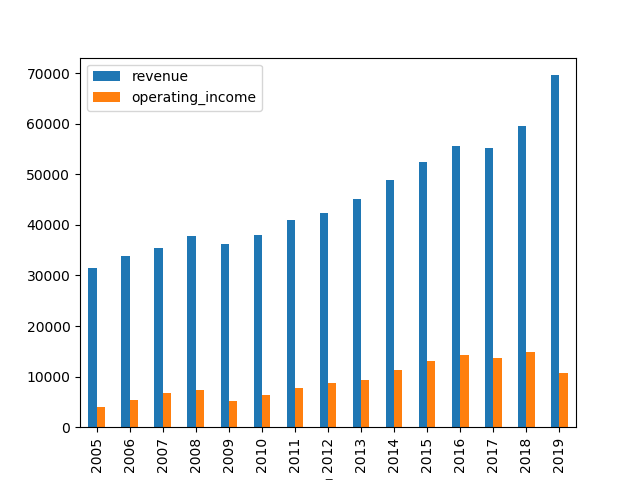

ディズニーの売上と営業利益の推移を見てみましょう。

特に積極的な M & A の甲斐もあって売上の伸びが凄まじいです。

2019年には21世紀フォックスを買収したことが話題になりましたね。

その他近年では、 Netflix の対抗馬として注目されているストリーミングサービス、ディズニー+を始動させるなど事業拡大にかなりの積極性を見せています。

2019年の利益の落ち込みは各種事業投資拡大による経費増加と見ることができます。

ただ2020年の業績は非常に不透明です。

理由はもちろんコロナウイルスです。

パーク事業は現在のところ絶望的だという他ありません。

一方で米国での外出自粛はストリーミングサービスには追い風です。

ディズニーがこの苦境にどれくらい持ちこたえられるか今注目が集まっています。

ディズニーの EPS と BPS

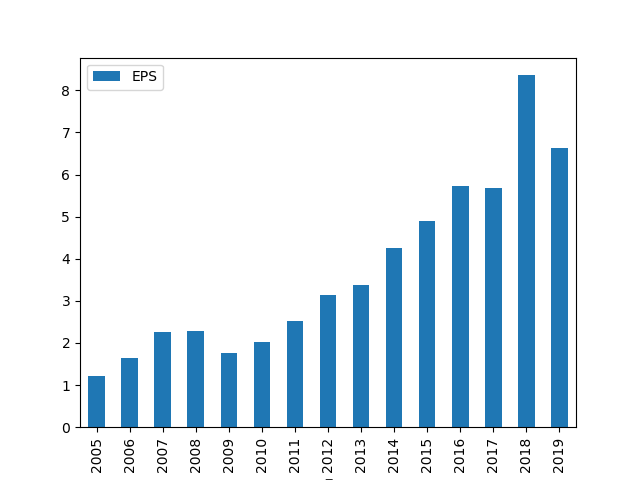

EPS(一株あたり利益) と BPS(一株当たり株主資産) も長期では概ねいい感じに推移してきました。

ディズニーは特にリーマンショック以降は素晴らしい EPS 伸びを達成してくれました。

強力なブランドを持つ企業は得てしてこういうEPSや BPS の推移を見せてくれます。

特に最近では新規事業投資に注力した関係上自社株買いは抑えられていましたが、それでも EPS 的には問題なかったことがわかります。

ディズニーの ROE

バフェットは ROE が高い企業を好みます。ROE が高いほど、株主の資産を有効に活用し、長期で素晴らしい株主リターンをもたらしてくれるからです。

ディズニーの ROE の推移を見てみましょう。

ディズニーの ROE の増加は、 自社株買いのペースと軌を一にしています。

逆に言うと最近 ROE が下がっているのは発行済み株式数の増加によって説明することができるでしょう。

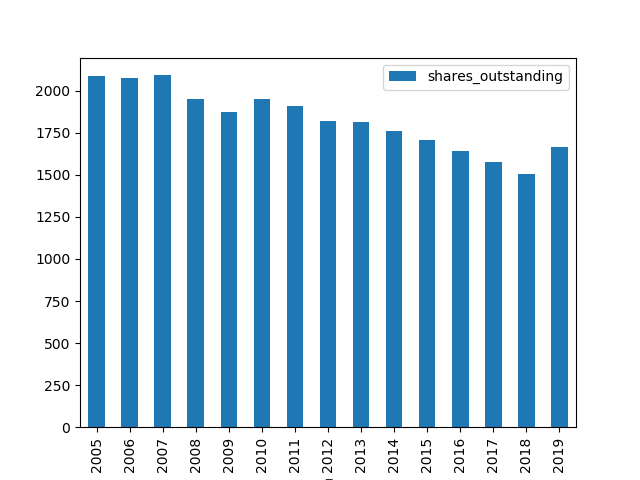

次に発行済株式数を見てみましょう。

発行済株式数

これがディズニーの発行済株式数の推移です。

ところが一転して2019年には発行済株式数が増えていますね。

これは21世紀フォックスを買収したタイミングです。 買収費用を安全に捻出するために増資を行ったのでしょう。

最近のディズニーは、直接株主に金をばらまくよりも積極的に事業拡大しようという姿勢でした。

コロナショックが発生する前から、ここ一年ほどディズニーの株価はやや上値が重い感じでしたが株主還元ペースが鈍化したことが背景にあったと見ることもできます。

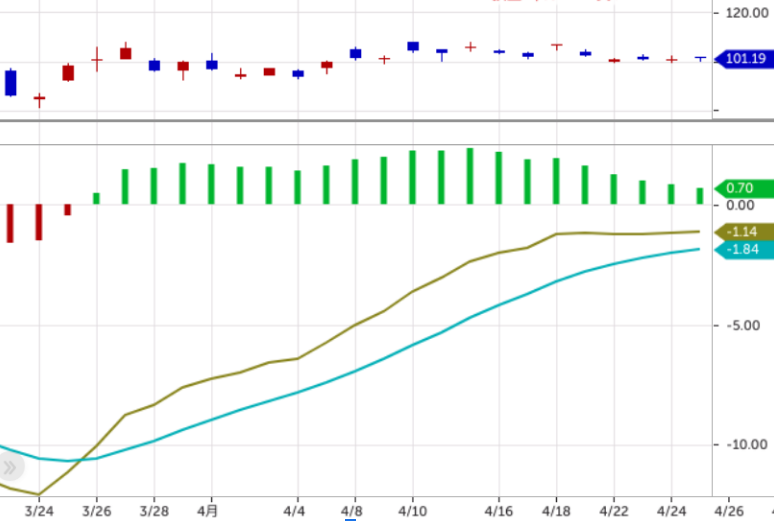

株価チャートのMACD

テクニカル分析も簡単に行ってみましょう。

2020年4月25日現在、 MACD とシグナルが近接してきており上昇トレンドが終わりそうな感じがします。

とはいえ、何らかのはっきりとしたサインは読み取ることができません。

正直何とも言えないという状況です。

ディズニーのビジネス

ディズニーのビジネスは大きく4つに分けることができます。- メディア事業

- パーク事業

- スタジオエンターテイメント事業

- ダイレクト-to-コンシューマー &インターナショナル事業(DTCI)

2019年時点ではディズニーランドのなどのパーク事業が最も大きな売上高(37%)を占めています。

それに続くのがメディア事業(35%)です。

日本人にはディズニーといえばディズニーランドという固定概念がありますが、実のところパーク事業とメディア授業の規模感はそう変わりません。

ウォルトディズニー社はディズニーチャンネルやスポーツ配信のESPNなど米国の人気メディアを握っています。

この二つの主力事業にスタジオエンターテインメント(15%)、DTCI(13%)が追随するという形です。

特にDTCIは注目が集まる事業領域ですね。

なんといっても、ディズニープラスは Netflix を倒しうる存在として期待されています。

現段階では、利益を稼ぐことよりもとにかくディズニープラスの利用者を増やすことに注力していますがその成果は上々のようです。

コロナショック中の人々の巣ごもりによって、先日ディズニープラスのユーザーが5000万人を突破したというアナウンスがありました。

サービス初日で1000万人突破したと言うニュースも衝撃的でしたが、今後もますます期待できそうです。

ディズニー株のポジティブ要因

最後にディズニー株のポジティブ要因をまとめておきましょう。僕は今後のディズニー株のポジティブ要因をこう考えています。

ディズニー株のポジティブ要因

・ディズニープラスの進捗・強力なブランド力

・コロナで割安になった株価

・株主還元意識

ストリーミング配信は設備の維持費や人件費がかかるパーク事業よりもはるかに利益率がいいことが予想されます。

ここが伸びれば、長期的な EPS の爆上げも期待できると考えています。

例えばアップルがいい例ですが、米国企業のトップ集団は物理的なモノを極力使わないサービス配信型のビジネスに移行しつつあります。

ディズニーもその流れに乗れていると思います。

また何十年にもわたって人々に愛されてきた強力なブランド力は健在です。

何か危機に陥っても、ブランドという経済の堀を持つ企業は毎回復活してきました。

その分コロナで株価が割安の今が買い時と見ることもできます。

また最近では株主還元よりも事業投資を重視していたディズニーですが、株主を軽んじているというわけではありません。

先日もパーク事業の従業員への支払いを停止してまで株主配当を守りました(従業員は失業申請すればちゃんと行政からお金をもらうことができます)。

事業の成長が一段落したら、また自社株買いや増配に積極的になると見ています。

(追記)

残念ながら、ディズニーの配当は結局その後一時停止となってしまいました。

ディズニー株のネガティブ要因

現状、最大のリスクはコロナです。コロナショックでディズニーランドが開けない以上、売上高の3割以上を占めるパーク事業が受ける打撃は深刻です。

コロナがいつ頃まで続くのかは誰も予想できません。

先日ディズニーが新たな融資を受けたという報道もありましたが、コロナが長引けば長引くほど財務悪化していきます。

この記事執筆時点では、ディズニー株はまだまだ落ちるナイフかもしれません。

僕自身は一旦株価が下がったことで落ちるナイフではなく落ちたナイフだと考えていますが、決してリスクが低い株ではないことは注意が必要ですね。

あわせて読みたい

・米国個別株が手数料無料で売買できるの知ってた?DMM株

コメントを残す