ジョンソン・エンド・ジョンソンは米国株投資家の間で増配王として知られます。

2020年4月の決算でも増配を発表しなんと58年連続増配を記録しました。

考えてみればリーマンショックでも増配し、コロナショックでも増配すると言う偉業を達成たわけです。

僕も実際にこの株を保有していますが、買ってよかったなと感じています。

今回はそんなジョンソンエンドジョンソン株を分析していきたいと思います。 データソースは JNJ 公式の IR 情報とマクロトレンドです。

目次

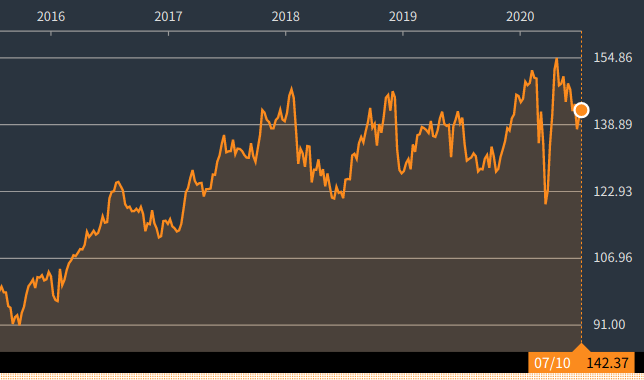

JNJの株価と配当利回り

はじめに株価の推移と配当利回りを見ていきましょう。下のグラフがジョンソンエンドジョンソンの株価推移です。

多少波を打ってはいるものの、比較的安定した株価推移をしていることがわかります。

未曾有の暴落となったコロナショックでも、蓋を開けてみればすぐに株価は持ち直しました。

ヘルスケアセクター特有のこの安定感は魅力ですね。

一方で配当利回りは2.84%となっています(2020年7月11日現在)。

増配増配と騒がれているものの、それなりに株価が高いことから一般的な感覚で言えば、いわゆる高配当株には該当しないのではないかと思います。

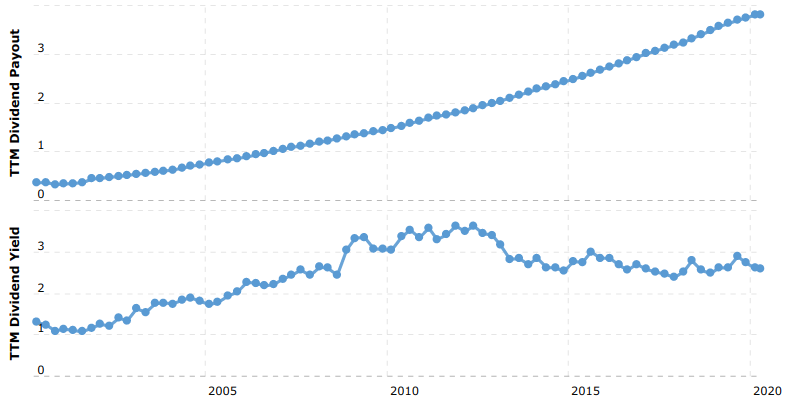

JNJ の配当金の推移

株価が私は波を打つ一方で、一株当たりの配当金支払額は本当に綺麗な右肩上がりをを見せてくれています。次のグラフの上段が配当金額推移、下の段が配当利回りの推移です。

実は近年は増配の幅が少し小さくなっていたことが気になっていたのですが、その懸念も僕の中で払拭されつつあります。

2020年1月の増配幅は6%となかなか大きかったですからね。

JNJの売上と営業利益

次にジョンソンエンドジョンソンの売上と営業利益の推移をみていきましょう。

利益率も、そこそこといった感じでしょうか。

個人的には売り上げは今後も長期的に増加することを見込んでいます。

理由は単純で、新興国では人口が増加し、先進国では高齢者の比率が高まっていくことからヘルスケアの需要は増え続けていくと考えるからです。

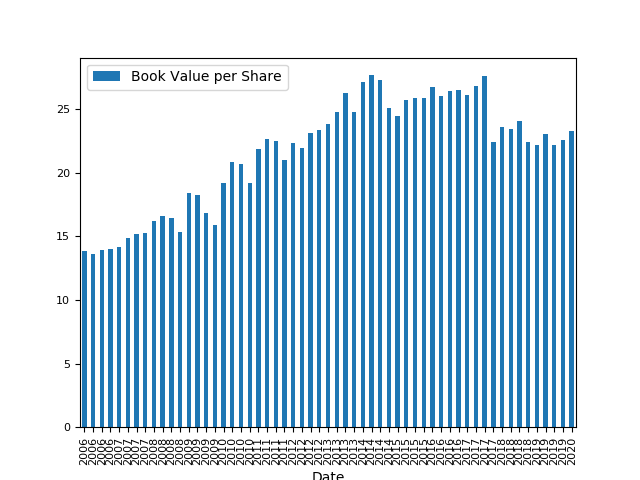

JNJの EPS と BPS

次に JNJ の EPS と BPS の推移を見ていきましょう。

また最近 BPS が下がってきているのも自社株買いの影響もあるのでこちらも割り引いて考える必要があります。

とはいえEPS の成長は右肩上がりとはいきませんね。

JNJ株のいいところ

ヘルスケア最大手

ジョンソンエンドジョンソンはヘルスケアの最大手だということです。ヘルスケアセクターは比較的景気に業績が左右されにくいと言われます。

言うまでもなく人間は、景気が良かろうが悪かろうが病気になりますからね。

ということで、ポートフォリオの値動きを安定させるためにも個人的にヘルスケア銘柄は少し入れておきたいと考えています。

中でもJNJは 医薬品、医療機器、日常的なヘルスケア商品(リステリンやバンドエイド、コンタクトレンズなど)を幅広く手がけています。

ヘルスケア関連の様々なビジネスに一気に投資できるファンドという感覚で僕はこの銘柄を買いました。

ついでに言うとヘルスケアの分野では、ブランド力がやはり大事かなと考えています。

正直わけわからんメーカーの安いコンタクトレンズを使うより、多少高くてもジョンソンエンドジョンソンのコンタクトレンズを使いたいというのが一般的な感覚ではないでしょうか。

連続増配

増配が続いていることが人気の秘密でもあります。先述した通り最近の配当利回りは、3%を上回ることは稀です。

つまり現時点では高配当銘柄ではないのですが、将来的に高配当銘柄に変化することを期待して買うという戦略が立てられます。

僕も購入時の価格をベースに計算すれば、配当利回りは余裕で3%を超えていますし、値上がり益も享受できて二重においしいです。

JNJ株の悪いところ

いいことばかり言っていても仕方ないので、 JNJ の悪いところも考えていきたいと思います。訴訟リスクを抱える

まずジョンソンエンドジョンソンはたまに大きく売られることがあります。一番ありがちなパターンは訴訟関連のニュースが入った時です。

少し前だとJNJのベビーパウダーにアスベストが混入していたというニュースがありました。

この時は10%くらい一気に株価が急落しました。

その後も薬の副作用などに関する訴訟がちょくちょくありました。

ヘルスケア事業を手広くやっている以上この手の訴訟は避けられません。

今後もおそらくあるでしょう。 (逆に言えば、そういうときが買い時と考えることもできます)

利益成長は限定的

ジョンソンエンドジョンソンは完全に成熟している株です。営業利益の成長度合いにも現れていましたが、今後も急成長するということは考えにくいでしょう。

実際先述の通り総還元性向は100%を超えることが多くなってきており、事業に再投資して収益性をあげ、上がった収益をまた再投資するという王道のループを回す段階はとっくの昔に通り過ぎています。

総合すると

増配に期待するならば若い内から購入しておきたいものの、

収益性の成長余力は限られており、

そういう意味では若い内から購入したくない

と言う矛盾を抱えた株だというわけです。

ちなみに僕はNISA枠が余っている範囲で購入するにとどめ、ポートフォリオのメインにはしていません。

あわせて読みたい

米国個別株が手数料無料で売買できるの知ってた?DMM株

コメントを残す