米国株投資家には言わずと知れた優良銘柄なので、米国株投資に興味がある人は必見です。

- ビザのファンダメンタルズの凄さ

- ビザ株が抱えるリスク

目次

VISAの基本情報

クレジットカードの決済情報の処理がビザのビジネスです。ビザはあくまでも決済処理部分のみを担当し、 クレジットカードの発行やエンドユーザーからの取り立ては個別のカード会社が行います。

つまり、仮に僕がクレカの支払いを滞らせたとしたら、 取り立てを行うのはビザ本体ではなく三井住友カード株式会社等のカードを発行した会社(あるいは発行会社に委託された業者)です。

実際、ビザは金融ではなくハイテクセクターです。

あくまでもコンピューターを使った決済処理システムの運用を行うということです。

ちなみにアメリカン・エキスプレスは、決済処理とカード発行を両方行います。 そこがビザとの違いですね(さらにちなむと、ビザの最大のライバルマスターカードは決済処理専業です)。

さてこのビザ、クレカ決済事業では世界シェアNo1を誇ります。

ビザが世界のクレカ決済全体の約56%を占め、 続くマスターカードが約26%、3位のUnion Pay(銀聯)が約13%ですから圧倒的ですね。

VISAの凄い所

VISAは超優良銘柄として、かなり前から日本の投資家にも注目されています。 ではさっそく、そんなビザ株の凄さを解説していきましょう。圧倒的な決済ネットワーク〜後続の追従は非現実的〜

クレカの決済処理プラットフォームは一度張り巡らせてしまえば、 それ自体が非常に強固な参入障壁になります。 世界中にビザが使えるお店がある

→ビザブランドのカードを持つ人が増える

→ビザでの決済を導入するお店が増える

という正のループが発生するわけです。→ビザブランドのカードを持つ人が増える

→ビザでの決済を導入するお店が増える

なにせ、今や世界のほとんどの国でビザが使えます。

後続の参入者は、

今からやってもビザやマスターカードには絶対勝てないな……

貸し倒れのリスクを負っていない

ビザの事業はあくまで決済処理です。例えば、クレジットカードの料金滞納の取り立てや、 カード加入の勧誘の営業はカード発行会社などの外部の会社が主に行います。

クレカの料金の貸し倒れのリスクは発行会社が負ってくれるので、 自分たちは決済処理という利益率の高いビジネスに集中できます。

実際そのおかげで、後述するようにビザの営業利益率は60%超という凄まじい水準を維持しています。

圧倒的な利益率

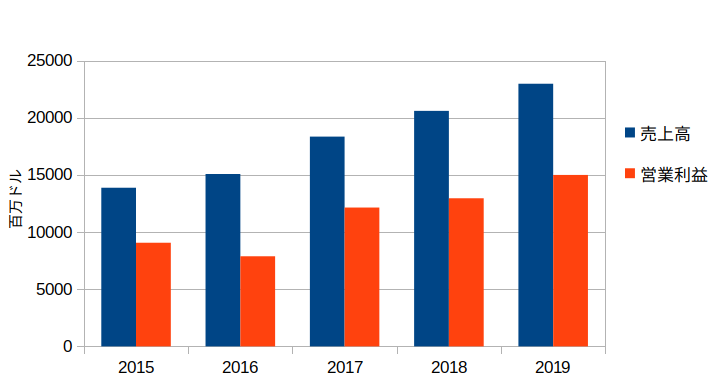

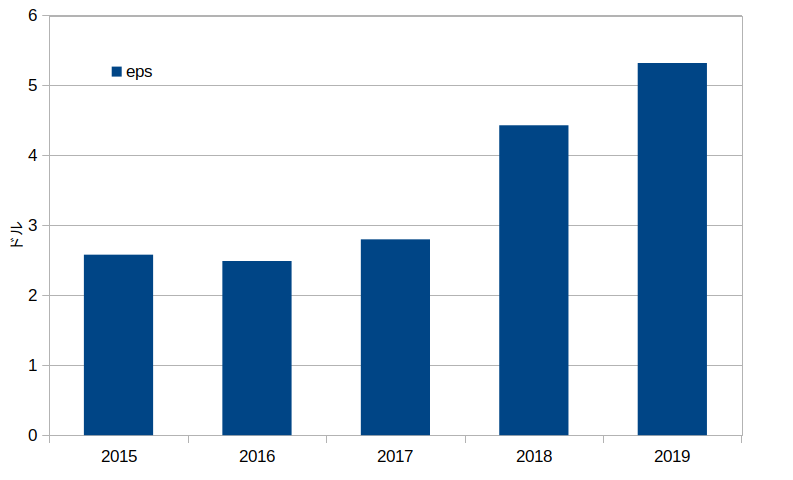

VISAが超優良銘柄たる所以は、その圧倒的に優れたファンダメンタルズにあります。ビザのこれまでの成績

– 売上高右肩上がり– 営業利益右肩上がり

– EPS右肩あがり

– 営業利益率60%超え

しかも事業内容は決済ネットワークという、勝者総取りのプラットフォームビジネスです。

これらのビザにとって有利ないくつもの条件が揃って初めて達成できる数字だと言えます。

ちなみにビザの純利益率は同業のマスターカードを上回ります。

ビザはシェアで勝っている分、規模の経済の恩恵を受けられるということでしょう。

圧倒的な株価上昇とコロナショックでの暴落

当然このような優良銘柄の株価が上がらないわけがありません。株価は長期的に見ると一貫して上がってきていました。

しかし、2020年3月にはコロナショックで大幅な株価下落を被っています。

これほどの優良銘柄でも、相場全体の暴落からは逃れられないことがわかります。

とはいえ、

「これまで爆発的に上がってきた分、ビザが他の米国株に比べて大きく下落する」

といったような現象はいまのところ観察されていません。

株価も7月11日現在で192.67ドルまで回復しています。

また、ヨーロッパでのシェアが高いマスターカードに比べると、下げはややマイルドだと言えます。

なんと17倍以上になっています。 この理由は、単にビザのビジネスが成長を続けてきたからだけではありません。

ビザは積極的な自社株買いを行ってきたのです。

実際、ビザに流通株式数は減少傾向にあります。

さらに、最近では株価が上がってきたためか、増配も積極的に行いはじめています。

もうほんとビザ大好きです(ついに感情が出た)。

VISAの将来株価予想

さて、気になるのはビザの将来の株価ですよね。今回は、

ビザがもしこれまでの成長を今後十年維持できたら、株価はどれくらい上がるの?

ということを考えていきたいと思います。

(※なお、この方法は名著『億万長者をめざすバフェットの銘柄選択術』に掲載されているものです。)

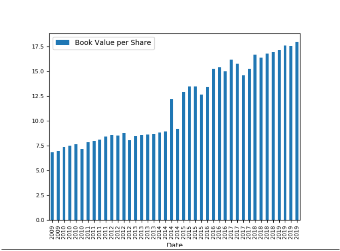

まず、2009年〜2019年までビザのBPSは年率平均9.88%成長してきました。

これが今後も続くと仮定すると、2029年の予想BPSは46ドルになります。

さらに、ここ5年間ROEとPERはそれぞれ以下の水準にありました。

ROE:20〜40%

PER:25〜40倍

これが10年後も変わらなかったとします。

株価=BPS×ROE×PER

ですから、これらの仮定を置いた場合に十年後のビザの株価と年率の平均リターンは以下のように予想できます(買値は2020/2/25時点の188.4ドルを想定しています)。

| 10年後株価 | 平均リターン | |

| 楽観予想 | 736ドル | 平均リターン14.6% |

| 悲観予想 | 230ドル | 平均リターン2.02% |

かなり良好な水準にいますね。

ただ、自社株買いに積極的なVISAにとっては、BPSを使った予想は悲観的な値が出てしまいます(これでもやや悲観的な予想なのです笑)。

もし単純にEPS成長率ベースの予想を立てるならば、10年後にPERが25倍に低下していても平均リターンは30%を超えます。

恐ろしいですね……。

(追記)

コロナショック発生により、ビザも売上が傷んでいることが想定されるので、上記予想よりも悲観的なシナリオを持っておくのが良いでしょう。

VISA株のリスク

ここまでビザをベタ褒めしてきましたが、この世にリスクの無い株など存在しません。超優良銘柄のビザとてそれは例外ではないのです。

高値づかみをするリスク

まず、ビザ株は決して安くはありません。2020年6月下旬現在、PERは34倍あります。

これはコロナショックで暴落している相場の中では相当高い数字です。

要は、あまりのビジネスの有望さにビザ株の人気が高まりすぎているというわけです。

僕は別の記事で、投資家に最高のリターンをもたらす株は、ビジネスが成長するにも関わらず、投資家にあまり期待されていない と述べました。 すくなくとも、ビザは後者の条件は満たさないということです。

それでも、 衰退する株を安い値段で買うよりはビザをこの値段で買ったほうがいい と個人的には思っていますけどね。

法規制リスク

参入困難な強固なビジネスの堀を築いているビザ。そんなビザにとっては、 自由経済のルールに則って勝負を仕掛けてくる競合よりも各国当局による規制の方がリスクです。

例えば、過去ビザとマスターカードは自社ブランドのカードを発行する発行会社に対して アメックスカード及びディスカバーカードを発行しないように働きかけていました。

しかし当局により違法認定されてしまった、といった過去があります。

また、中国では銀聯カード(ユニオンペイ)が圧倒的シェアを誇ります。

銀聯は中国政府から圧倒的な後押しを受けているため、ビザですらシェアをあまり取れていません。

中国側としても自国のクレカ決済シェアをアメリカの企業に奪われて良いはずがありませんよね。

ちなみにロシアでも中国と似た状況が生じました。

かつてロシア政府はクレカ決済のNSPK(National Payment Card Systems)と呼ばれるシステムを猛プッシュしました。

さらに銀聯ブランドに似たミール(Mir)と呼ばれる決済ブランドまで立ち上げたのです。 (それでも今ではロシアのクレカ決済ブランドシェアはビザが首位ですが)

このように、ビザはその強すぎる力故、国家レベルの横やりが入りやすい企業なのです。

そこは大きなリスクとして認識しておくべきでしょう。

クレジットカード決済自体が陳腐化するリスク

最後に、クレジットカード決済技術自体が陳腐化するリスクについて述べておきます。決済システムを牛耳ることで、これだけ高い利益を得られるわけですから、 他の企業も色々な方法を考えます。

日本でも PayPay、ラインペイ、楽天ペイなどのシステムのキャンペーンが盛んになってますよね。

他にもAlipayやWeChatPayなど新規の決済システムが盛んに誕生しようとしています。

これらの発達によって、クレカ決済の規模増加にブレーキがかかる心配も一応あるかなと考えます。

一応というのは、新しい決済システムが生まれる時に、既存のクレカ産業を破壊するとは限らないからです。

例えばアップルペイは、クレカ決済システムに相乗りする形で運用されていますし、 PayPayにしてもクレカの登録が可能です。

様々なキャッシュレス決済の発達は、 現金決済主義を破壊してくれるという意味でむしろビザにとっての追い風となることすら期待できます。

とは言っても、各種の新しいキャッシュレス決済サービスの発達のほかにも、 仮想通貨決済などはビザにとって潜在的なリスクであることは変わりありません。 (本筋とそれますが、仮想通貨といえばフェイスブックの「リブラ」のプロジェクトにビザは当初一枚噛んでいましたが、最近決別しましたね。)

いずれにせよ、テクノロジーの発達を予想するのは難しいです。

ビザに投資する場合は、以上のリスクを良く認識しておくべきでしょう。

ビザほどの優良企業であっても、何が起こるか分からないのが投資の世界です。

(よろしければマスターカードの分析記事もどうぞ)

(追記:VISAの解説動画も上げたのでぜひご覧ください)

あわせて読みたい

・米国個別株が手数料無料で売買できるの知ってた?DMM株