どうもこんにちは。きむ公です。

ジョンソンエンドジョンソンといえば、米国株投資家には言わずと知れた優良銘柄です。

強力なブランドを背景にグローバルに事業を展開するヘルスケア銘柄ですが、投資家から見た最大の魅力は何と言っても増配です。

この記事執筆時点(2020/1/25)で驚異の57年連続増配と言う異次元の数字を達成しています。

しかし気になるのはこの記録がいつまで続くのかということです。

そこで、今回はジョンソンエンドジョンソンがあとどれくらい増配を続けることができるのか考察してみました。

ちなみにこの銘柄は僕自身も保有しています。

目次

これまでのJNJの増配の歴史

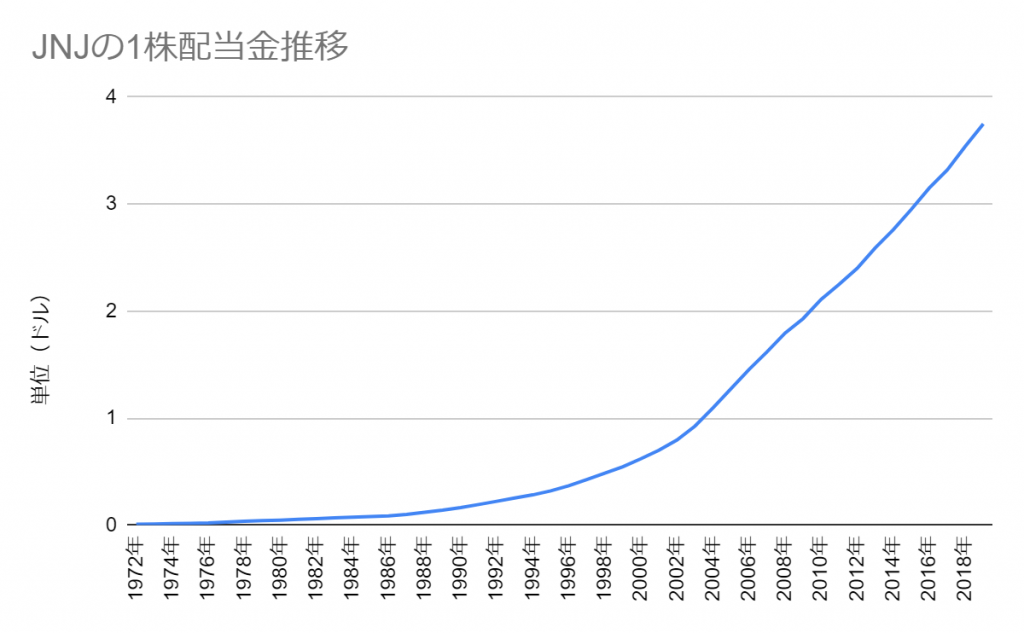

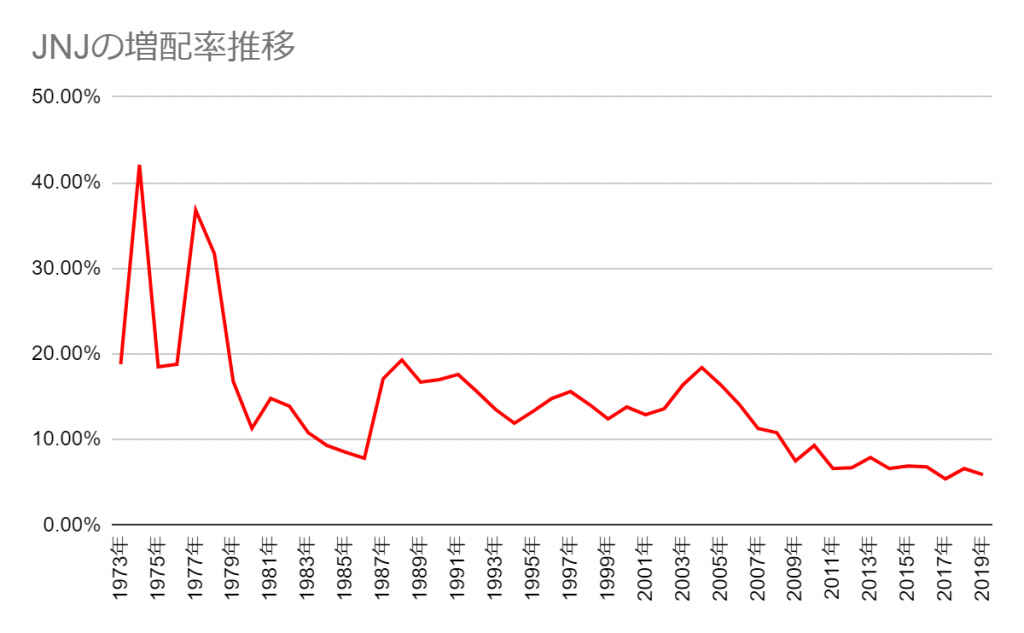

まずはじめに、ジョンソンエンドジョンソンがこれまでどのように配当金を増加させてきたかを把握しましょう。ジョンソンエンドジョンソンの配当金額と配当金の増加率を長期間追跡し、グラフにまとめると次のようになります。

これだけを見ると今後も爆発的に配当金が増加していきそうな印象を受けます。

しかし増配率の推移を見ると必ずしも現実はそうでないことが分かります。

2010年代の増配率は20世紀後半のピーク時の1/4も増配率を維持できていないのです。

そして2010年代では増配率はほぼ横ばいになっています。

つまり一つ目のグラフの最後の方では、グラフの増加率がほぼ一定となっていると判断するのが妥当でしょう。

要するに指数関数ではなく直線的な挙動をしているといえるでしょう(中学校で習う y = x みたいなモンです)。

ジョンソンエンドジョンソンは確かに何年も増配してはいますが、 最近は増配額を小さくすることによって増配記録を伸ばしているというフシがあることがわかります。

意外とジョンソンエンドジョンソンの配当利回りは高くない

さらに注意すべきなのは、そもそもジョンソンエンドジョンソンは高配当銘柄ではないということです。2020年1月下旬の現在では、その配当利回りは2.5%台です。

配当利回りが3%を切る銘柄への投資を高配当投資と呼ぶのは少し違和感がありますね。

ここ数年の増配率は約6%ですが、仮に株価がこのままだとすると配当利回りが3%を超えるにはあと3年と少しの歳月が必要となります。

ジョンソンエンドジョンソンの配当性向

今後の増配を予想するにあたって重要となってくるのは配当性向です。一応説明しておくと、配当性向とは企業が配当金の支払に費やした金額を純利益で割ったものです。

配当性向が高いということは、 株主に配当という形で報いてくれる企業であると見なすこともできますが、

稼ぎに見合わない高い配当を出すために無理をしているだけという見方もできます。

2020年現在ジョンソンエンドジョンソンの配当性向は約44%となっています。

そしてここ数年はジョンソンエンドジョンソンの配当性向は4~50%の間で落ち着いています。

ジョンソンエンドジョンソンはなぜか

配当性向が40%台だからまだまだ増配余地がある

が、個人的にはそんなに楽観視するほどの数値ではないかなと思っています。

参考までに日本企業の配当性向の平均は大体30%ほどと言われています (まあこれは日本企業が株主に還元しなさすぎと言う大きな問題を差し引いて考える必要がありますが笑)。

ジョンソンエンドジョンソンの収益成長

ジョンソンエンドジョンソンは世界的に信頼されるブランド力を背景に、ヘルスケアの分野で非常に底堅いビジネスを行っています。中でもこれまでの主戦力、リウマチ治療薬の「レミケード」や最近伸びてきているクローン病の薬、「ステラーラ」は大きな利益を同社にもたらしています。

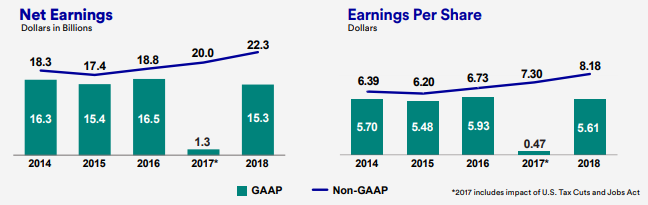

強力なビジネスのおかげでこの5年で純利益は約21%のびました。

これほどの規模を持つ企業としては、十分頑張っていると言える数字ではないでしょうか。

一株あたりの利益を表すEPSもここ5年順調に成長しています。

(いずれもnon-GAAP情報です)

とはいえ、今をときめくグロース株と比較すると物足りなさはどうしても残ります。

ビザ(V)のようにEPSが長期的に毎年20%も伸びるという意味不明な銘柄と比較するとやはり成長余力は限定的だと感じざるを得ません(まあビザと比較するのも色々とおかしいのですが笑)。

(参考記事)

JNJの配当の今後はどうなる?

さて、収益がそれなりに成長していることを考えると、ジョンソンエンドジョンソンの増配は少なくとも数年は続けられるだろうとは予想します。しかしここ最近の増配ベースの低下を考慮に入れる必要があることは言うまでもありません。

増配はするものの増配の金額的にはそこまで大したインパクトはないだろうというのが僕の見立てです。

加えて、過去の記事で行った実験ではジョンソンエンドジョンソンの株価上昇はここ十年ほどダウ銘柄の中では特筆すべきものではありませんでした。 この傾向が続くとすれば、たとえ配当再投資の力を借りるとしてもジョンソンエンドジョンソンに投資することによって爆発的なリターンを望むのは難しいだろうといった印象です。

とはいえ、この銘柄の魅力は今後世界的に見て需要が増えることはあっても減ることはないヘルスケアという分野で確固たる地位を築いていることにあります。

世界の景気にそこまで大きく左右されないこの銘柄は爆発的でなくても着実なリターンをもたらしてくれる存在ではありそうです。

実際、僕自身もポートフォリオにこの銘柄を入れているのはそういった背景からです。

この株は圧倒的な業績向上による株価急上昇は狙いにくいですが、配当再投資による雪だるま式の資産増加戦略もイメージより厳しそうです。

むしろ、何かの一時的要因で株価下落が起きた時に、コツコツと拾っていくようなバリュー株投資のスタイルが合っているでしょう。

(その後の増配事情も考慮し、新たにJNJの記事をリライトしました。よろしければこちらもどうぞ)

あわせて読みたい

・米国個別株が手数料無料で売買できるの知ってた?DMM株